1. ¿Qué es el Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa, cuál es su alcance y por qué es relevante?

El Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa comprende todos los componentes de interconexión eléctrica diseñados para sistemas críticos en plataformas aeroespaciales, vehículos terrestres militares, equipos de uso corporal y buques navales dentro de la zona europea. Estos conectores deben cumplir con estrictas normas de fiabilidad, resistencia a entornos extremos y certificaciones de seguridad. Su importancia radica en que habilitan la transmisión de energía a unidades de misión‑crítica, garantizando la operatividad de aviones, drones, sistemas de defensa y equipos de los soldados. Un suministro fiable de energía es un factor determinante para la capacidad de respuesta y la sustentabilidad de las operaciones militares y espaciales, lo que posiciona a este segmento como un habilitador estratégico para la soberanía tecnológica de la región.

2. ¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

Los impulsores clave incluyen el aumento de los presupuestos de defensa en la UE, la modernización de flotas aéreas y navales, y la creciente adopción de sistemas eléctricos‑hidráulicos avanzados. Las restricciones provienen de los largos ciclos de certificación, la alta complejidad de normas de calidad y la dependencia de materias primas estratégicas. Entre los desafíos destacan la presión por reducir el peso sin sacrificar robustez y la necesidad de integrar conectores en entornos de alta radiación y vibración. Las oportunidades se centran en la digitalización de la cadena de suministro, el desarrollo de conectores con capacidades de monitoreo inteligente y la expansión hacia plataformas de energía eléctrica de alta potencia, como sistemas de propulsión eléctrica para vehículos terrestres militares.

3. ¿Qué tendencias de crecimiento están marcando el Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

Se observan tres tendencias predominantes: (i) la migración hacia arquitecturas “plug‑and‑play” que simplifican el mantenimiento y reducen el tiempo de integración; (ii) la incorporación de materiales compuestos y aleaciones ligeras que minimizan la masa total del sistema; y (iii) la incorporación de sensores de salud integrados que permiten el monitoreo en tiempo real del estado del conector, mejorando la disponibilidad y reduciendo costos de inspección. Además, la creciente demanda de sistemas de energía distribuidos en plataformas no tripuladas impulsa el desarrollo de conectores de alta corriente (>150 A) con mejores capacidades de disipación térmica.

4. ¿Cómo ha afectado la COVID‑19 al Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos temporales en proyectos de desarrollo y una reducción en la demanda de conectores para programas civiles vinculados a la aviación comercial. Sin embargo, los contratos de defensa se mantuvieron relativamente estables, ya que los gobiernos priorizaron la continuidad de los programas críticos. A partir de 2021, la recuperación se aceleró gracias a la reactivación de la producción aeroespacial y al refuerzo de los presupuestos de defensa. En la actualidad, el mercado muestra una tendencia alcista sostenida, alineada con el crecimiento proyectado a medio plazo.

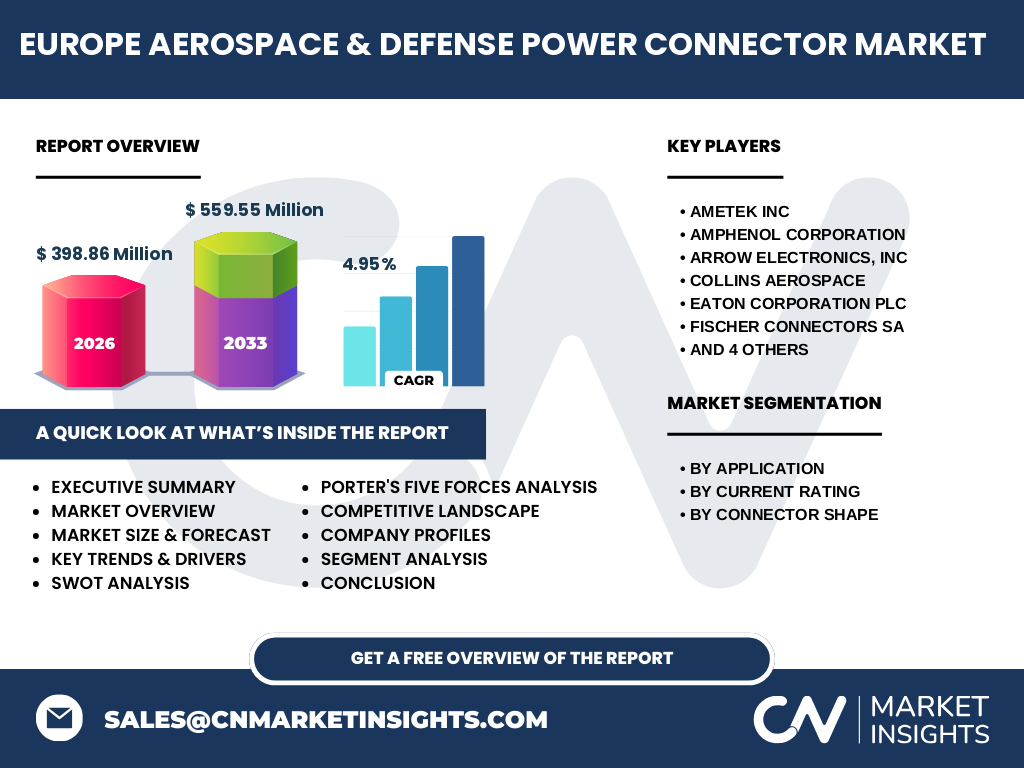

5. ¿Cómo se configura el panorama competitivo del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

El mercado está dominado por un pequeño número de fabricantes globales con fuerte presencia en Europa, entre los que destacan AMETEK Inc, Amphenol Corporation, Arrow Electronics, Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall y TE Connectivity. Estas empresas compiten mediante innovación tecnológica, ampliación de portafolios y alianzas estratégicas con OEMs de defensa y aeroespacial. En los últimos años se ha observado una tendencia a la consolidación mediante adquisiciones de nichos especializados, lo que refuerza la capacidad de ofrecer soluciones integrales de alta fiabilidad.

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

El mercado europeo registra un tamaño de 398,86 millones de euros en 2026 y se proyecta que alcance los 559,55 millones de euros en 2033, con una CAGR del 4,95 % para el período 2027‑2033. Los principales impulsores son el incremento de la inversión en defensa y la modernización de plataformas aeroespaciales. Las principales oportunidades están vinculadas a la digitalización de los conectores y a la demanda de soluciones de alta corriente. El sector está liderado por diez compañías internacionales que consolidan su posición mediante innovación y alianzas estratégicas.

7. ¿Cuál es el pronóstico del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa para el período 2025‑2032?

Con una CAGR del 4,95 %, el mercado crecerá de forma sostenida, pasando de los 398,86 millones de euros en 2026 a superar los 550 millones de euros a finales de la década. Este crecimiento refleja la combinación de aumentos presupuestarios, la adopción de nuevas arquitecturas eléctricas y la expansión de aplicaciones de alta potencia en vehículos terrestres militares y buques navales. Las proyecciones indican que la mayor parte del crecimiento provendrá de los segmentos de corriente >150 A y de aplicaciones aeroespaciales avanzadas.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa por segmentación?

El mercado se segmenta por aplicación (Aeroespacial, Vehículo Terrestre Militar, Equipo de Uso Corporal y Buques Navales), por calificación de corriente (desde 5 A‑40 A hasta >600 A‑900 A) y por forma del conector (Rectangular y Circular). Cada segmento muestra diferentes requerimientos de potencia y robustez. Los conectores de alta corriente (>150 A) y los de forma circular, frecuentemente utilizados en entornos de alta vibración y radiación, representan la mayor parte del valor total, mientras que las aplicaciones aeroespaciales lideran el crecimiento porcentual debido a la modernización de flotas.

9. ¿Cuál es la distribución geográfica del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa a nivel global?

Si bien el estudio se centra en Europa, el mercado forma parte de una cadena de suministro global donde América del Norte y Asia‑Pacífico son proveedores clave de materias primas y tecnologías complementarias. En Europa, los principales países consumidores incluyen Francia, Reino Unido, Alemania, Italia y España, que concentran la mayor parte de los programas de defensa y aeroespaciales de la UE.

10. Análisis regional: ¿Cómo se desempeña el Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa en cada subregión europea?

El mercado del norte de Europa (Escandinavia) muestra una adopción temprana de conectores ligeros y de alta eficiencia energética, impulsada por proyectos de aviación eléctrica. En el centro (Alemania, Francia, Benelux) predomina la demanda de conectores para buques navales y sistemas de defensa terrestre. El sur (Italia, España, Portugal) está enfocado en la producción de equipos de uso corporal y en la integración de sistemas de comunicación de alta potencia. Cada subregión presenta oportunidades específicas según sus prioridades de gasto y capacidades industriales.

11. Perfiles de empresas líderes: ¿Qué estrategias están siguiendo los principales participantes del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

AMETEK Inc y Amphenol Corporation fortalecen su posición mediante la expansión de líneas de conectores de alta corriente y la adquisición de empresas de sensores integrados. Collins Aerospace apuesta por la co‑desarrollo con OEMs de defensa para crear conectores “plug‑and‑play” con diagnóstico integrado. TE Connectivity invierte en materiales avanzados y en la digitalización de la cadena de suministro para reducir tiempos de entrega. Eaton y Fischer Connectors se centran en la certificación de normas MIL‑STD y en la diversificación de su cartera hacia equipos de uso corporal. Estas estrategias reflejan una orientación clara hacia la innovación y la respuesta a requisitos de peso y fiabilidad.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

El poder de negociación de los compradores es alto, ya que los gobiernos y los OEMs demandan estándares estrictos y precios competitivos. El poder de los proveedores es moderado, dado que algunos componentes críticos (aleaciones especiales, materiales compuestos) son suministrados por un número limitado de fuentes. La amenaza de nuevos entrantes es baja por la alta barrera de certificación y la necesidad de inversión en I+D. La rivalidad entre rivales existentes es intensa, con foco en innovación y velocidad de entrega. La amenaza de productos sustitutos es limitada, pues los requisitos de fiabilidad no permiten alternativas genéricas.

13. ¿Cuál es el análisis FODA del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

Fortalezas: alta experiencia tecnológica, bases de producción consolidadas en Europa y cumplimiento de normas militares. Debilidades: dependencia de materias primas estratégicas y ciclos de certificación prolongados. Oportunidades: digitalización de conectores, incremento de demanda de alta corriente y expansión de plataformas eléctricas militares. Amenazas: fluctuaciones en los presupuestos de defensa, presión regulatoria y posibles interrupciones en la cadena de suministro.

14. ¿Cómo está estructurada la cadena de valor del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

La cadena de valor inicia con la investigación de materiales y el desarrollo de diseño de conectores, seguida por la fabricación de componentes (contactos, aislantes, carcasas). Después se realiza el ensamblaje y la certificación de calidad, que incluye pruebas ambientales y de vibración. Finalmente, el producto se distribuye a integradores de sistemas y fabricantes de equipos finales (OEM). Los servicios de soporte post‑venta y monitorización en campo completan la cadena, aportando valor añadido a través de mantenimiento predictivo.

15. ¿Qué recomendaciones de inversión se pueden extraer del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

Los inversores deberían enfocarse en compañías que lideren la incorporación de tecnologías de monitoreo inteligente y que posean alianzas estratégicas con programas de defensa nacional. Además, la inversión en capacidades de producción de conectores de alta corriente (>150 A) y en materiales ligeros ofrece un potencial de crecimiento superior al promedio del sector. Considerar fondos que apoyen la digitalización de la cadena de suministro y la automatización de pruebas puede generar retornos atractivos a medio plazo.

16. Conclusión: ¿Cuáles son las ideas clave y los principales aprendizajes del estudio del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

El mercado muestra un crecimiento sostenido del 4,95 % CAGR, impulsado por la modernización de sistemas de defensa y la transición hacia arquitecturas eléctricas de alta potencia. Las oportunidades se centran en la innovación de conectores inteligentes, la reducción de peso y la ampliación de la gama de alta corriente. Los principales actores están consolidando su posición mediante adquisición de tecnologías y alianzas estratégicas. La cadena de valor exige alta calidad y certificación, lo que limita la entrada de nuevos competidores pero genera barreras protectoras para los líderes actuales.

17. Metodología de investigación: ¿Cómo se llevó a cabo este estudio del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

El estudio combina fuentes primarias (entrevistas con ejecutivos de fabricantes, proveedores y clientes finales) y secundarias (informes de la industria, bases de datos de mercado y publicaciones oficiales de gobiernos de defensa). Se aplicó análisis de tendencias, modelado de pronósticos mediante técnicas de series temporales y evaluación de la cadena de valor. La validación cruzada de datos garantizó la precisión de los valores de mercado y de la CAGR reportada.

18. Alcance de la investigación: ¿Qué cobertura y limitaciones tiene el estudio del Mercado Europeo de Conectores de Energía Aeroespacial y de Defensa?

El alcance incluye todos los tipos de conectores de energía utilizados en aplicaciones aeroespaciales, terrestres, corporales y navales dentro de la UE, segmentados por calificación de corriente y forma del conector. No se incluyen conectores de señal ni de datos. Las limitaciones provienen de la disponibilidad de datos públicos sobre contratos confidenciales de defensa y de la variabilidad de los ciclos de certificación entre países, aunque se ha mitigado mediante fuentes de información directa de los principales fabricantes.

19. Principales compañías y desarrollos recientes: ¿Qué empresas destacan y cuáles son sus últimos anuncios, lanzamientos de productos, alianzas y desarrollos estratégicos?

Amphenol y TE Connectivity han anunciado la introducción de series de conectores circulares de alta corriente con monitorización de temperatura integrada. Collins Aerospace ha firmado acuerdos de desarrollo conjunto con la Agencia Espacial Europea para conectar módulos de energía de satélites de nueva generación. Fischer Connectors ha adquirido una start‑up especializada en materiales compuestos, ampliando su portafolio de conectores ligeros. Eaton ha lanzado una línea de conectores para vehículos terrestres militares con certificación MIL‑STD‑810G. Radiall y MOLEX colaboran en un proyecto europeo para estandarizar conectores de corriente >300 A en plataformas de defensa naval. Estas iniciativas subrayan la dinámica de innovación y cooperación que impulsa el mercado.